热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

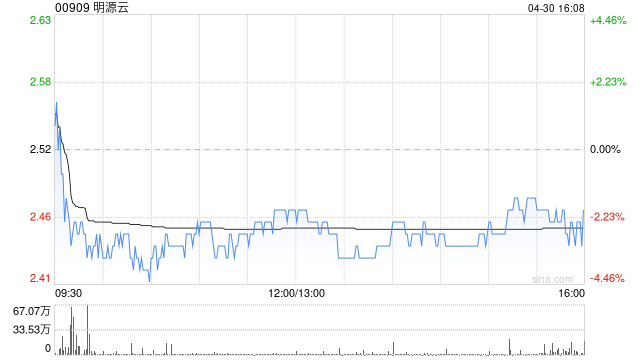

中金发布研究报告称,维持明源云(00909)“跑赢行业”评级配资 股票,基于对费控节奏的审慎判断,下调2024年和2025年利润预测57%/42%至1,065万元和5,050万元。考虑市场估值中枢下行,目标价下调25%至3港元。该行预计明源云1H24收入同比下滑5%至7.23亿元,收入降幅环比进一步收窄,基本符合该行预期;预计1H24经调整净亏损由上年同期9,714万元大幅收窄至1,900万元,减亏幅度符合该行预期。

1. 高成长股票:高成长股票是指那些在未来几年内有望实现强劲增长的公司股票。这些公司通常在新兴行业中处于领先地位,具有创新能力和成熟的商业模式。专业配资可以帮助投资者购买这些高成长股票,从而分享它们的增长。

中金主要观点如下:

收入降幅环比收窄,增长动能逐步切换。

2024年上半年,公司聚焦产业基建与存量市场,顺应政策演进及行业结构调整,持续优化产品布局,助力广州白云区国资局、中远海运资产、珠江实业集团、钱江新城开发集团等国央企、地方城投城建企业客户进行数字化转型升级。

此外,公司持续致力于提升不动产领域的产业影响力,以明源不动产研究院为主体,联合众多生态伙伴,特别企划了“2024不动产领导进阶研修系列活动”,上半年共计在25座城市开展63场专题研修班,吸引了全国1685家不动产企业的关注和参与[1]。

该行预计1H24公司总收入将同比下滑5%;其中,受住宅开发市场持续调整影响,该行预计公司本地化部署软件及服务收入,以及云服务中的客户关系管理和天际PaaS平台业务收入或将同比下滑;预计项目建设、资产管理及运营业务线收入或将录得双位数增长。

减亏目标如期兑现。

得益于有效的费用控制,该行预计1H24公司经调整净亏损率有望同比大幅收窄10个百分点至2.7%。截至2023年末,公司员工人数由2022年末的3,310人下降至2,577人;2023年人均产值同比提升15.8%至55.7万元。该行预计公司将在2024年进一步优化人员结构、提高人均产值,以实现全年经调整净利润层面盈亏平衡的目标。

账上现金充裕,持续增持彰显管理层信心。

截至2023年末,公司账上现金合计约45亿元。公司于6月26日、7月3日发布自愿性公告,公司创始人兼董事长高宇先生、联合创始人兼副总裁陈晓晖先生于6月24日至7月2日期间,在公开市场以每股1.98-2.03港元的价格合计增持约300万股公司股份,占公司已发行股份总数约0.15%。

风险

地产行业景气度下行;竞争加剧。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资 股票